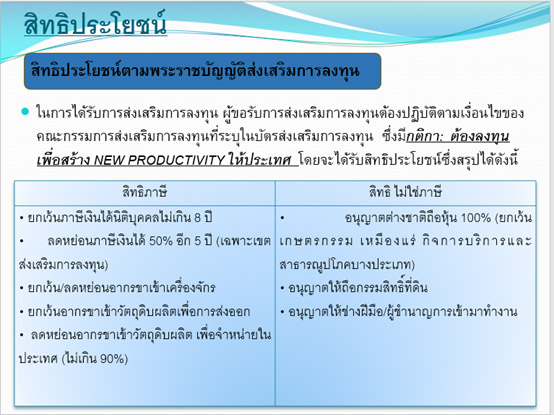

มีหลักเกณฑ์เบื้องต้น ดังนี้

- จดจัดตั้งนิติบุคคลตั้งแต่ 31 ตุลาคม 2558 - 31 ธันวาคม 2560 จดทะเบียนในประเทศไทย ทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาท และมียอดขายไม่เกิน 30 ล้านบาทต่อปี

- ได้รับหนังสือรับรองจาก สวทช. ว่าเป็น Start-up ใน 10 อุตสาหกรรม ต่อไปนี้

- อุตสาหกรรมอาหารและการเกษตร

- อุตสาหกรรมเพื่อประหยัดพลังงาน ผลิตพลังงานทดแทน และพลังงานสะอาด

- อุตสาหกรรมฐานเทคโนโลยีชีวภาพ

- อุตสาหกรรมการแพทย์และสาธารณสุข

- อุตสาหกรรมการท่องเที่ยว อุตสาหกรรมบริการ และอุตสาหกรรมเศรษฐกิจสร้างสรรค์

- อุตสาหกรรมวัสดุก้าวหน้า

- อุตสาหกรรมสิ่งทอ เครื่องนุ่งห่ม และเครื่องประดับ

- อุตสาหกรรมยานยนต์และชิ้นส่วน

- อุตสาหกรรมอิเล็กทรอนิกส์ คอมพิวเตอร์ ซอฟต์แวร์ และบริการสารสนเทศ

- อุตสาหกรรมฐานการวิจัย พัฒนาและนวัตกรรม หรืออุตสาหกรรมใหม่ - มีรายได้จากกิจการหลักของ Start-up อย่างน้อย 80% ของรายได้ทั้งหมด

- ไม่ใช้สิทธิยกเว้นภาษีของ BOI

- ลงทะเบียนเพื่อยื่นคำร้องเป็น Start-up ในเว็บกรมสรรพากรภายใน 31 ธ.ค. 60 เพื่อให้อธิบดีฯ อนุมัติ แล้วรอแจ้งผลอนุมัติภายใน 15 วัน โดยให้มีผลให้วันถัดจากวันที่อธิบดีอนุมัติเป็นรอบระยะเวลาบัญชีแรก ดาวน์โหลดรายละเอียดเพิ่มเติม

รายละเอียดเพิ่มเติการยื่นรับรอง Star-up

- แบบคำขอรับรองกิจการที่ประกอบอุตสาหกรรมเป้าหมายฯ ยื่น สวทช. โหลดเอกสาร

- พระราชกฤษฎีกา ฉบับที่ 602 โหลดเอกสาร

- ประกาศการรับรองกิจการที่รัฐต้องการสนับสนุนและกิจการที่ประกอบอุตสาหกรรมเป้าหมาย โหลดเอกสาร

|

สรรพากร สอบถามรายละเอียดเพิ่มเติม : |

ศูนย์ลงทุน ฝ่ายบริการพัฒนาธุรกิจเทคโนโลยี ศูนย์บริหารจัดการเทคโนโลยี สำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) สอบถามรายละเอียดเพิ่มเติม: |